报告 | 2017年中国移动游戏渠道创新白皮书

1. 市场:安卓移动游戏渠道市场变化迅速,其中以硬核联盟为代表的硬件渠道取得了最大的市场渗透率,为56.5%,大幅领先其他渠道。

2. 趋势:渠道整体流量也在向头部集中,进而提升对行业的话语权;此外,各种新型渠道出现实行流量变现。

3. 服务:激烈竞争下渠道服务本身也在不断发展,硬核联盟推出的联运游戏买量服务促进行业正规化与规范化,提升渠道服务质量。

移动游戏市场进入平稳发展期

目前国内移动游戏市场增长速度趋于放缓,主要原因之一是用户规模增长放缓,增量市场已转化为存量市场;另一方面,市场上的产品呈现同质化倾向,各个厂商朝着热门游戏扎堆。尽管如此,随着用户付费习惯的养成以及游戏的进一步重度化,整体市场仍将在未来3-5年内迎来小幅增长,进入平稳发展期。

游戏人口红利逐步消退,质量提升成游戏行业新方向

2017年中国移动游戏用户规模预计为5.54亿人。目前人口红利逐步消退,移动游戏用户规模几乎达到天花板。 艾瑞分析认为,随着用户对游戏以及服务质量的需求提升,游戏运营方需要进一步加强游戏运营实力,通过营销活动、数据分析来获得更多用户的同时提升玩家付费率与付费金额。

2017年中国移动游戏产业图谱

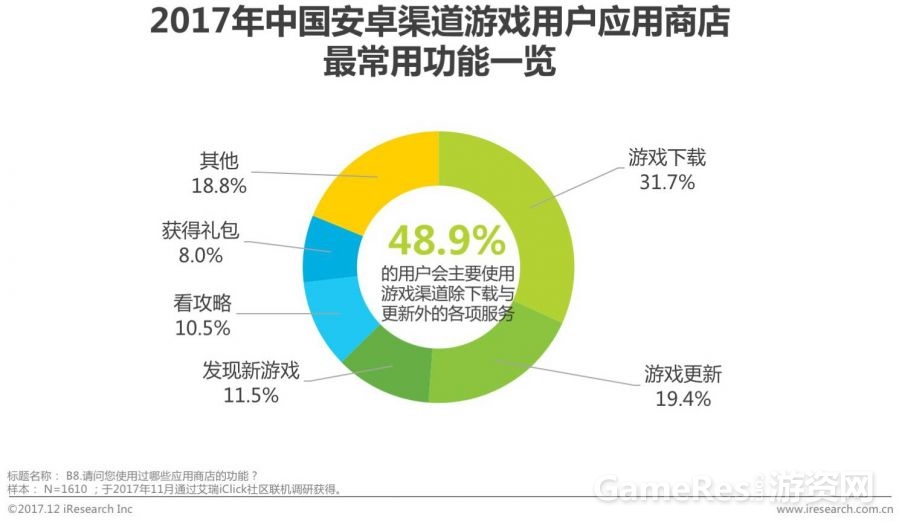

渠道的基本功能仍是提供游戏下载与更新。另一方面,挖掘新游戏也成为了渠道次重要的用途。从用户获取新游戏的方式来看,游戏渠道的推送与推荐仍是用户获得新游戏的主要来源——渠道的导量作用不可忽视。

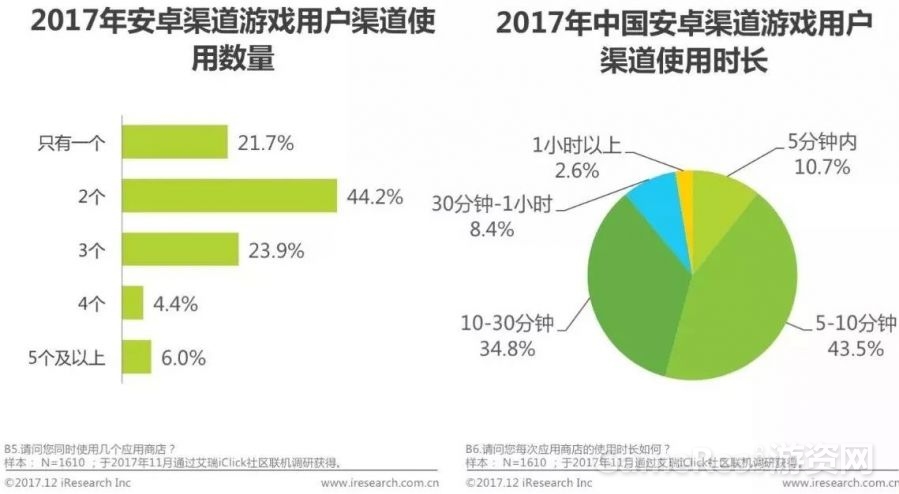

安卓游戏用户多数只会使用3个及以下数量的渠道

安卓游戏渠道竞争异常激烈,接近65%的用户只会使用2个及以下的应用商店来下载游戏;从用户使用时间来看,用户已经有较为成熟的应用商店使用经验,从寻找应用到下载只花费较短时间;另一方面,应用商店也提供了较为成熟的推荐系统,帮助用户快速找到适合自己的游戏与应用。

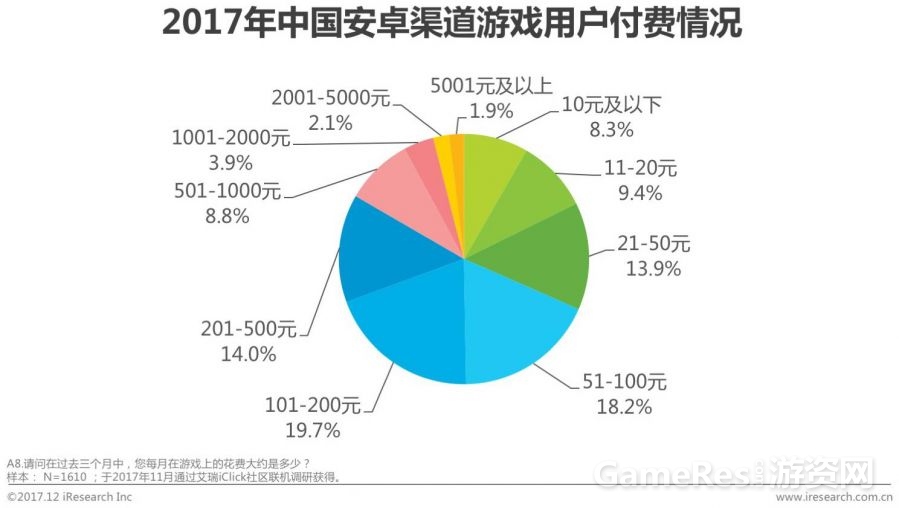

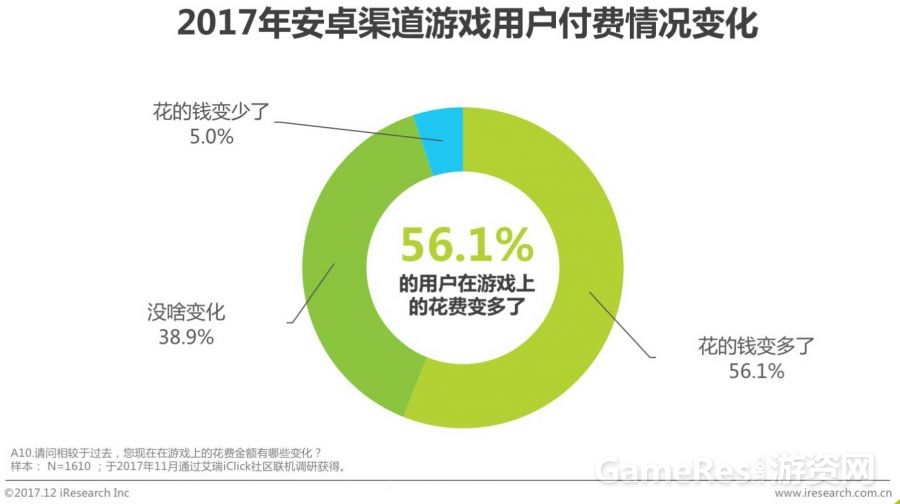

付费金额逐渐上升

尽管用户规模增长放缓,用户整体的付费行为更加成熟——超过一半的用户表示自己在游戏上的消费增加。艾瑞咨询认为,头部游戏对于提升中国移动游戏用户整体的付费意愿与数额有着重要作用,即使用户转移至其他游戏,也会保留付费习惯,在新游戏中继续付费。

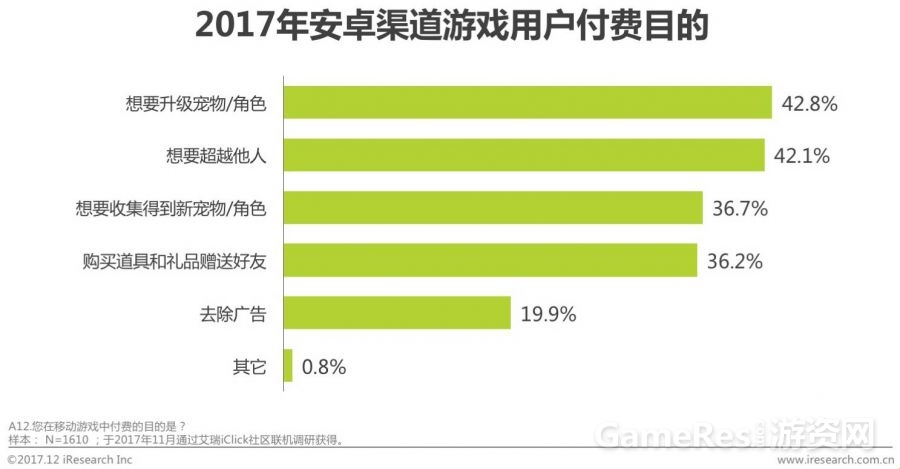

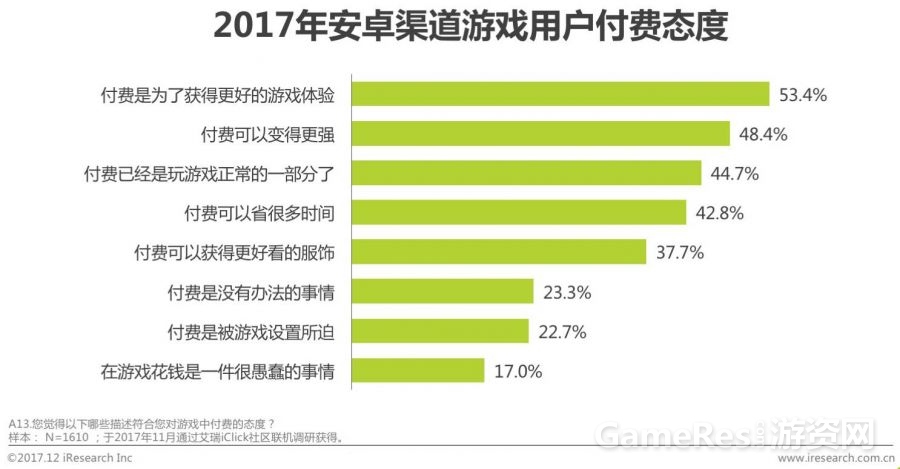

功能性目标占据多数,用户已接受付费升级体验

用户整体付费观念的成熟还可体现在付费目的上,除了竞争性的付费目的外,大量用户也会为非功能性的目的进行付费。另一方面,用户普遍认同付费是为了获得更好的游戏体验这一点,并且认可付费已经是游戏中正常的一部分行为。

渠道集中放大行业影响力

渠道商掌握了用户流量,因此渠道的集中导致头部渠道的影响力进一步扩大,这体现在以下几个方面:首先,游戏渠道的分成比例逐渐上升;其次,渠道对游戏内容修改的影响力增强——游戏渠道会根据一款游戏的表现提出各种建议,而发行商或游戏研发商为了登陆各大渠道也会据此做出各类整改,提升游戏营收表现以符合渠道商的要求,以获得更多流量。

硬核联盟成为主要移动游戏渠道

随着手机厂商的发力,以硬核联盟为代表的手机硬件渠道在游戏渠道市场中的迅速崛起。相较于其他类型的渠道,硬件渠道商具有以下优势:首先,随着国产智能手机的市场占有率提升,硬件渠道商从硬件上提升了市场占有率,其内置的渠道成为了用户下载应用的首要入口;其次,硬件厂商之间组成了联盟,尽管在硬件上形成竞争态势,在应用分发上进行合作;最后,硬件渠道商对于硬件数据更知根知底,能够最大范围内确保应用的安全性与兼容性。

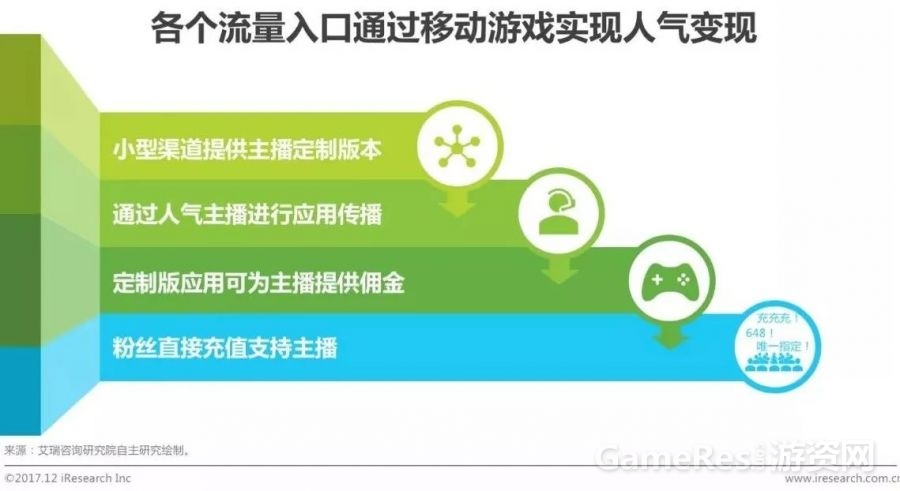

各个流量入口实现用户变现

除了传统游戏渠道外,各种新型渠道纷纷涌现,通过游戏将他们的流量迅速变现。如直播平台,通过与平台内的礼物联动带动了大量用户选择直播平台分发的游戏。另一方面,部分主播也会通过与小型渠道进行合作,在直播中直接传播定制版游戏客户端,通过观众充值获得佣金。以上种种新型渠道,本质上都是流量入口在谋求用户数变现的手段。因此,他们是市场的补充,而并非主要渠道。

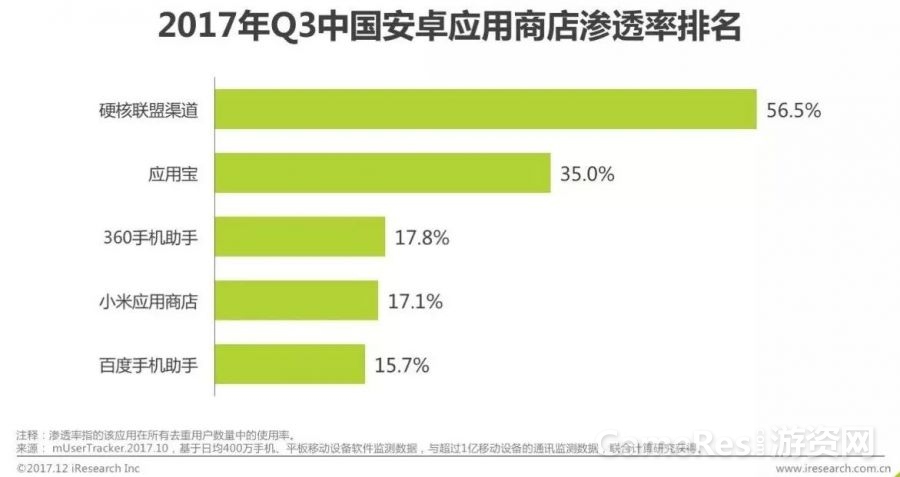

2017年应用商店渗透率排名

硬核联盟渠道在安卓应用商店渠道整体升到率高达56.5%,是渗透率最高的应用商店渠道。

硬核联盟整体满意度高于综合安卓渠道满意度

综合各个渠道的用户满意度调查来看,内置渠道用户的满意度远高于整体用户。艾瑞咨询认为,移动端内置渠道用户得分较高的主要原因是:首先,易用性好,新用户激活手机就能使用内置渠道,无需进行额外下载,并且应用的兼容性得到了最大的保障;其次,是安全性较好。相较于其他渠道,官方渠道需要为自己的硬件用户负责,因此格外注重安全性问题;最后,硬件厂商更了解用户的使用习惯,能够给用户提供符合他们需求的游戏推荐。

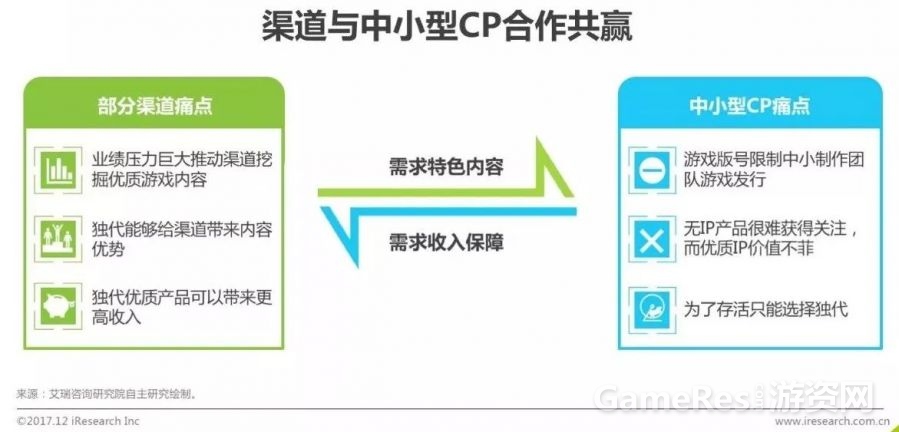

独代游戏数量增多

为了提升盈利水平,部分渠道为了获取内容优势选择了游戏独代策略,以期缓解业绩压力。另一方面,近年来中小型CP生存环境恶化,为了保障生存他们也选择了给予一定保障的游戏渠道。两者的需求相互重合,推动游戏独代的合作增长。但对于硬件厂商渠道而言,主要目的仍以构筑平台为主,因此对游戏独代的需求并不迫切。

游戏发行公司职能转变

相较于过去,游戏发行公司的职能发生了很大转变。一方面,游戏渠道服务的完善覆盖了原本大部分由发行公司所提供的功能;另一方面,游戏研发商越来越多与渠道直接合作进行游戏独代。在这种情况下,发行公司面临困境,谋求变化:越来越多的发行公司开始进军游戏研发,拥有自己的研发团队;而另一部分则向渠道靠拢,提升营销与运营能力提升游戏产品的曝光度与用户体验。无论是向上还是向下,游戏发行公司的服务水准也在不断进步。

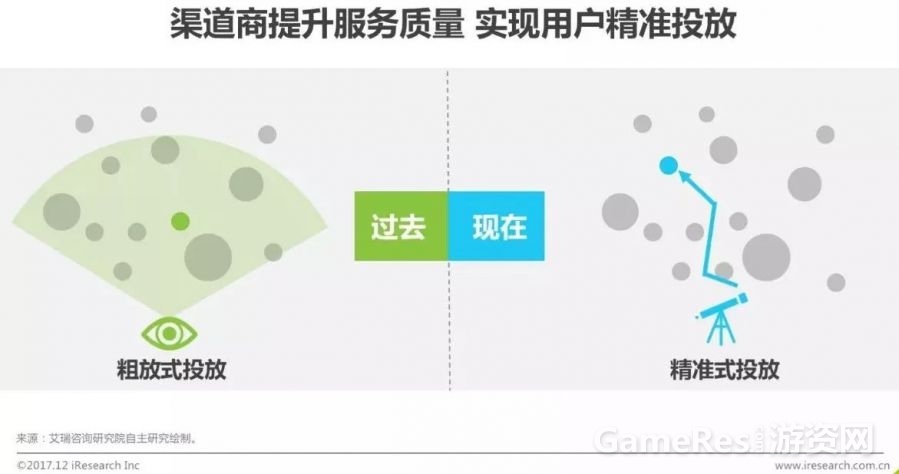

渠道服务升级与正规化

随着行业竞争态势愈发激烈,行业整体也在向服务升级与正规化方向发展。以硬核联盟为代表,在行业规范化方面向前迈出了扎实的一步,将诸多项目合约化;另一方面,硬核联盟也在不断提升服务质量,不仅提升服务质量强化针对用户的运营实力,包括:将用户需要的游戏推送到他们面前等。未来,渠道将不仅仅提供基础的下载与更新功能,如何提升运营实力深入用户需求并触达将成为渠道提升的方向。

联运游戏买量实现正规化

过去发行向渠道进行买量时,双方通过“君子协议”达成共识,却并未对于“量”的实际规模及“量”的质量立下明文合约。在这种情况下,发行公司只能选择去信任渠道,无法通过其他途径确保自己的利益。现在,以硬核联盟为代表的渠道正在推行正规化联运游戏买量服务,发行公司不仅可以在买量上获得合同保障,并且还能够根据自己的需求对服务进行定制。可以说,渠道之间的竞争必然会提升渠道的服务质量,而这也惠及了广大发行公司与中小CP。

游戏产品类型集中化

现象级产品往往能够引爆该类型的市场需求,并且同时会有大量的同类型产品出现,以争夺新兴市场;对于游戏市场而言,多样化的游戏品类才是保持其繁荣健康的的核心;而渠道商也愿意挖掘更多不同类型的精品游戏以满足用户日益升级的游戏需求。

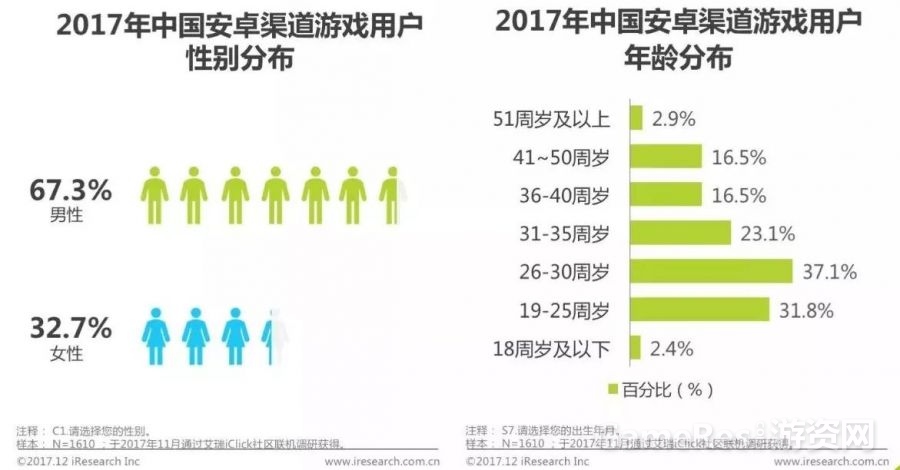

用户性别分布与年龄分布

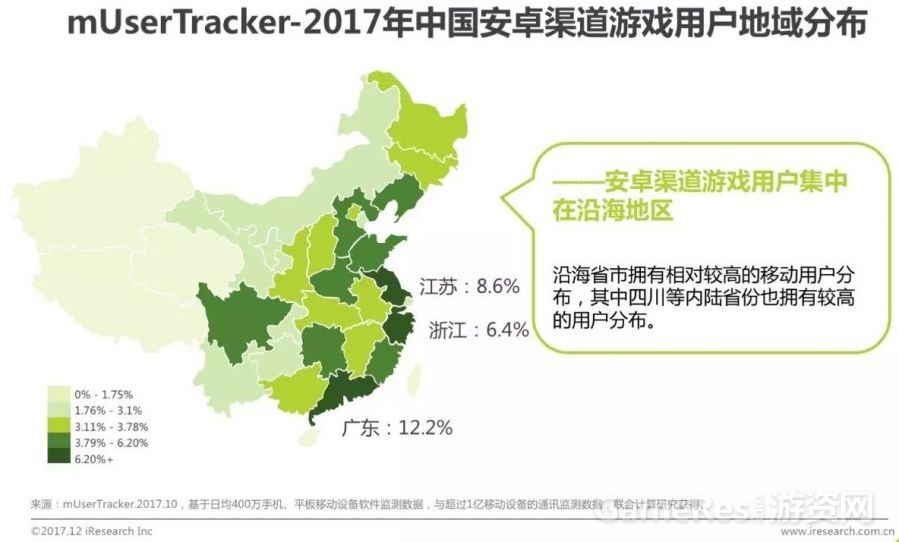

用户地域分布